Faldende renter er godt nyt for boligejere, og der er mange penge at spare. Har du f.eks. et banklån med en restgæld på 550.000 kr., kan du nu spare over 8000 kr. om året, sammenlignet med i starten af året. I kampen om kunderne, er der udbrudt priskrig blandt bankerne, hvilket sammen med generelle rentesænkninger, nu kommer boligejere til gode.

Af Philiip Uhrenholt. Økonomisk skribent - Findbank.dk

Af Philiip Uhrenholt. Økonomisk skribent - Findbank.dk

Hvor store rentefald er der tale om?

Det er ikke kun realkreditrenterne som er faldet markant siden deres høje niveau i 2022.

Også de variable banklånsrenter på lån som finansierer andelsboliger samt udgør det yderste del af finansieringen på ejerboliger, er faldet mærkbart.

Hos Findbank ser vi tydeligt, at lavere renter på boligbanklån er blevet en realitet.

Analyserer vi data i forhold til lånestørrelse og rentesats på de tilbud, som vores brugere har modtaget på boligbanklån ser vi, at renteniveauet generelt har været faldende i perioden jan. 2024 – jun. 2024.

Se om du kan spare penge på dit boliglån.

Se nedenstående grafer for en visuel repræsentation af de nylige rentefald:

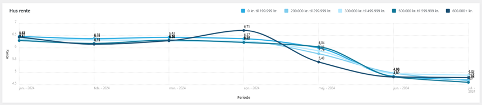

Boligbanklån hus:

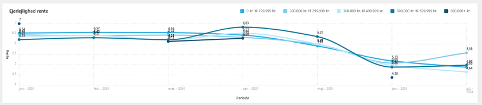

Boligbanklån ejerlejlighed:

Kurverne er naturligvis forskellige, men tegner begge et tydeligt billede af udviklingen i renteniveau.

Hvad betyder det eksempelvis for husejere med banklån?

| Lånestørrelse. | Årlig rentebetaling jan. 2024 niveau | Årlig rentebetaling jun. 2024 niveau. |

| DKK. 250.000 | 15.800 |

12.450 Besparelse = 3.350 |

| DKK. 400.000 | 25.520 |

19.880 Besparelse = 5.640 |

| DKK. 550.000 | 34.650 |

26.510 Besparelse = 8.140 |

Se hvor meget du kan købe bolig for.

Hvorfor falder renterne på boligbanklån?

De lavere renter på andelsboliglån skyldes flere faktorer. Lad os gå dem igennem her:

Pengepolitiske lempelser fra centralbanker:

Inflationsniveauet er ved at stabilisere sig, og er nogle steder også på vej ned igen.

Dette giver anledning til at centralbankerne kan begynde at lempe de pengepolitiske renter.

Artikel om Den Europæiske Centralbanks seneste rentesænkning kan læses ved at klikke her.

Konkurrence blandt bankerne:

Pengeinstitutter er ligesom andre kommercielle virksomheder, en forretning som opererer med det formål at tjene penge, og skabe det størst mulige resultat. Pengeinstitutter skaber omsætning gennem flere af deres udbudte produkter, men en stor del af omsætningen kommer gennem rentemarginalen, som er forskellen mellem den rente en bank betaler for få stillet kapital til rådighed, og den rente som banken modtager for at stille kapital til rådighed for låntagere – Rentemarginalen er en helt central del af forretningsmodellen. Derfor er pengeinstitutter naturligvis altid på udkig efter måder hvorpå den samlede udlånsportefølje kan forøges.

Det er således helt essentielt at være konkurrencedygtige på bankmarkedet, og et vigtigt parameter at være konkurrencedygtig på, er prisparametret.

Derfor er flere banker begyndt at sænke udlånsrenter med henblik på at tiltrække flere kunder. En reducering af udlånsrenten vil naturligvis reducere bankernes rentemarginal, men ekspanderer udlånsporteføljen tilstrækkeligt, vil bankernes indtjening alligevel forøges.

Hvad betaler du i omkostninger om året for dit boliglån?

Udsigt til faldende renter i fremtiden:

Incitamentet for bankerne for at sænke udlånsrenter, bestyrkes yderligere af udsigterne til den fremadrettede pengepolitik og herunder renteudvikling.

Konsensus blandt pengeinstitutter på det danske marked er, at renterne vil blive yderligere reduceret i den kommende tid.