Inflationen har de senere år haft markant indflydelse på boligmarkedet, og danskernes købekraft. I denne artikel ser vi nærmere på, hvordan inflationen påvirker boligkøbere og hvorfor.

Af Philiip Uhrenholt. Økonomisk skribent - Findbank.dk

Af Philiip Uhrenholt. Økonomisk skribent - Findbank.dk

Skal du købe bolig, og ønsker du en ny bank, så klik her.

Hvad sker der ved høj inflation?

Høj inflation, vil som udgangspunkt være et negativt scenarie for boligkøbere grundet følgende faktorer:

- Rådighedsbeløbet bliver presset:

Da renten stiger ved høj inflation, vil det alt andet lige blive sværere at blive kreditgodkendt til køb af bolig, fordi de faste udgifter til boligens finansiering vil stige. Dette vil reducere rådighedsbeløbet for låntager, hvilket kan øge risikoen for at få en negativ kreditvurdering. Øvrige faste udgifter vil også stige ved høj inflation, hvilket kun presser rådighedsbeløbet yderligere.

Rådighedsbeløbet bliver yderligere presset under perioder med høj inflation, grundet generelle prisstigninger i samfundet, hvilket gør alting dyrere. - Strammere kreditpolitikker:

Med højere renter vil pengeinstitutter være mere restriktive i forhold til, hvor meget de er villige til at låne ud, da det bliver dyrere for dem at låne penge ud. Derfor vil boligkøbere måske udelukkende kunne få godkendt mindre lånestørrelser, hvilket betyder, at de enten skal finde en billigere bolig eller selv stille med en større udbetaling. - Vanskeligheder ved at budgettere:

Når renterne stiger, bliver det også sværere at budgettere fremtidige boligudgifter og øvrige udgifter i en husholdning, da den fremadrettede renteudvikling ikke altid kan forudsiges. For låntagere med variabelt forrentede lån kan dette betyde, at udgifterne stiger kraftigt, hvilket kan gøre det sværere for boligejere at forudse, om de vil have råd til at honorere deres lån over tid.

Få et godt overblik over din økonomi, med Findbanks gratis budgetskema.

Derfor kan det i perioder med høj inflation og stigende renter, være sværere for potentielle boligkøbere at entrere boligmarkedet.

I tider med høje renter, oplever vi mange, som ikke kan blive hjulpet videre med deres boligdrøm i deres nuværende bank. Derfor glæder det os, at vi har mulighed for hvert år at hjælpe så mange kunder videre med alternative bud på deres boligrejse.

Kasper Kjems – Direktør i Findbank.

Se hvor meget du kan købe bolig for, og modtag op til 3 gratis tilbud fra interesserede banker.

Er du eksisterende boligejer, men synes at dit lån er blevet for dyrt? Find en billigere bank.

Inflation og renteudvikling

Inflation er udtryk for generelle prisstigninger på varer og tjenester i samfundet. Vedvarende prisstigninger kan virke unødigt eller som en hæmsko for en god materiel levestandard. Dog er en passende inflation en nødvenlighed for at opretholde efterspørgslen på varer og tjenester i samfundet, hvilket er med til at sikre en lav ledighed.

Af samme grund har centralbanker verden over fastsat konkrete inflationsmål, som skal sikre at samfundets efterspørgsel holdes i gang, og at virksomheder og husholdninger har bedre forudsætninger for at træffe korrekte økonomiske beslutninger.

Er der makroøkonomiske forhold som giver anledning til at inflationen stiger, vil centralbankerne forsøge at imødegå inflationspresset gennem justering af pengepolitikken. Er inflationen højere end inflationsmålet, som for de fleste centralbanker ligger på ca. 2% p.a., vil centralbankerne indføre en kontraktiv pengepolitik, som øger de pengepolitiske renter. Disse renter er toneangivende for de generelle renter i samfundet, og gør det derfor dyrere for virksomheder at investere, og dyrere for husholdninger at forbruge, hvilket reducerer den samlede efterspørgsel i samfundet.

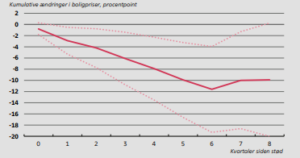

Renteudvikling og boligpriser

Imidlertid kan stigende renter også have den implicitte virkning, at lejeboliger bliver mere attraktive, fordi de er mere økonomisk tilgængelige, da de ikke kræver lånebevilling i banken.

Dette kan øge efterspørgslen efter lejeboliger, hvormed efterspørgslen efter ejerboliger og andelsboliger reduceres, hvilket vil reducere priserne på ejerbolig – og andelsboligmarkedet.

Kilde: Danmarks Nationalbank.

Derved kan der opstå en situation, hvor renteudgifterne til boligfinansiering er høje, men til gengæld er der ikke behov for at låne lige så store beløb, hvilket kan have en udlignende effekt på efterspørgslen.

Bliv klogere på den forventede renteudvikling for år 2025.

Selvom inflationen bør være stabil, vil en økonomi i et samfund altid være cyklisk og i konstant dynamisk udvikling. Økonomien bevæger sig over tid gennem faser af højkonjunktur og lavkonjunktur, som påvirker inflationen.

I højkonjunktur, når økonomien vokser hurtigt, stiger efterspørgslen efter varer og tjenester, hvilket kan føre til højere priser og dermed inflation og rentestigninger.

Omvendt, i lavkonjunktur, når økonomien er i tilbagegang, falder efterspørgslen, og priserne kan stabilisere sig eller endda falde. I denne periode kan arbejdsløsheden stige, og investeringerne falde, hvilket fører til lavere inflation eller endda deflation. Disse konjunkturfaser er naturlige dele af den økonomiske cyklus og påvirker inflationen og dermed renterne løbende.

Inflation kan virke udfordrende, men en moderat inflation er nødvendig for at sikre, at økonomien forbliver dynamisk og beskæftigelsen opretholdes. Høj inflation kan skabe en række udfordringer, og derfor arbejder centralbankerne verden over målrettet på at holde økonomien i balance.