Rentefaldene på andelsboliglån er her endelig, og det kan give luft i budgettet hos mange bankkunder med andelsboliglån. Derfor kan det anbefales, at man undersøger markedet for at se, hvilken bank, der kan tilbyde den mest attraktive rente på andelsboliglån.

Af Philiip Uhrenholt. Økonomisk skribent - Findbank.dk

Af Philiip Uhrenholt. Økonomisk skribent - Findbank.dkOpdateret d. 05-08-2024. Kategori: Andelsboliglån

Hvor meget falder renterne på andelsboliglån?

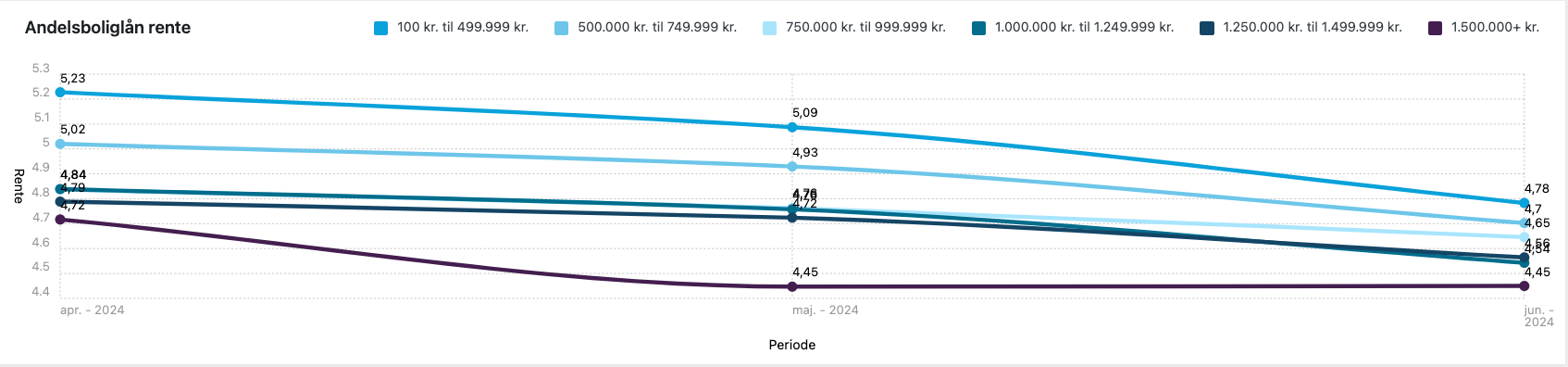

Når vi analyserer data i forhold til lånestørrelse og rentesats på de tilbud, som vores brugere har modtaget på andelsboliglån ser vi, at renteniveauet generelt har været faldende fra april til juni måned i indeværende år. På de mindre andelsboliglån er rentefaldet relativt mere end rentefaldet på de større lånestørrelser. Forskellen i renten betyder dog også mere i den samlede besparelse for kunder med store andelsboliglån.

Hvor renten på et andelsboliglån med en restgæld på op til DKK. 499.999 er faldet med 0,45% i gennemsnit, er renten på andelsboliglån med en restgæld på DKK. 1.500.000+ faldet med 0,27% i gennemsnit, i perioden april – juni 2024. Klik her, hvis du ønsker et konkret tilbud på dit andelsboliglån.

Se nedenstående graf for en visuel repræsentation af de nylige rentefald:

Det er den perfekte cocktail af forskellige ting for kunder med andelsboliglån. For det første, så er renten på vej ned generelt, men der er i høj grad udbrudt priskrig blandt bankerne i konkurrencen om kunderne. Andelsboliglån er attraktive lån, som bankerne gerne vil have fat i. Vi har set de største banker starte og dermed diktere denne udvikling, hvor efterhånden alle banker er fuldt med den. Har man som kunde ikke fået en lavere rente på sit andelsboliglån endnu, så kan jeg kun anbefale, at gå ud og undersøge markedet. Jo før, jo bedre. Kasper Kjems, direktør – Findbank.dk.

Klik her for at se hvor meget du kan købe andelsbolig for.

Hvad betyder det for andelshavere og købere af andelsboliger?

Se nedenstående eksempler for at se hvad rentereduktionen betyder for din rentebetaling for hhv. april 2024 samt juni 2024:

| Lånestørrelse. | Årlig rentebetaling april 2024. | Årlig rentebetaling juni 2024. |

|

500.000 kr. |

25.100 kr. |

23.650 kr. (Besparelse = 1.450 kr.) |

|

1.000.000 kr. |

48.400 kr. |

45.600 kr. (Besparelse = 2.800 kr.) |

|

1.500.000 kr. |

70.800 kr. |

66.750 kr. (Besparelse = 4.050 kr.) |

Hvorfor falder renterne på andelsboliglån?

De lavere renter på andelsboliglån skyldes flere faktorer. Lad os gå dem igennem her:

Pengepolitiske lempelser fra centralbanker:

Inflationsniveauet er ved at stabilisere sig, og er nogle steder også på vej ned igen.

Dette giver anledning til at centralbankerne kan begynde at lempe de pengepolitiske renter.

Artikel om Den Europæiske Centralbanks seneste rentesænkning kan læses ved at klikke her.

Konkurrence blandt bankerne:

Pengeinstitutter er ligesom andre kommercielle virksomheder, en forretning som opererer med det formål at tjene penge, og skabe det størst mulige resultat. Pengeinstitutter skaber omsætning gennem flere af deres udbudte produkter, men en stor del af omsætningen kommer gennem rentemarginalen, som er forskellen mellem den rente en bank betaler for få stillet kapital til rådighed, og den rente som banken modtager for at stille kapital til rådighed for låntagere – Rentemarginalen er en helt central del af forretningsmodellen. Derfor er pengeinstitutter naturligvis altid på udkig efter måder hvorpå den samlede udlånsportefølje kan forøges.

Det er således helt essentielt at være konkurrencedygtige på bankmarkedet, og et vigtigt parameter at være konkurrencedygtig på, er på prisparametret. Derfor er flere banker begyndt at sænke udlånsrenter med henblik på at tiltrække flere kunder. En reducering af udlånsrenten vil naturligvis reducere bankernes rentemarginal, men ekspanderer udlånsporteføljen tilstrækkeligt, vil bankernes indtjening alligevel forøges.

Udsigt til faldende renter på andelsboliglån i fremtiden:

Incitamentet for bankernes for at sænke udlånsrenter, bestyrkes yderligere af udsigterne til den fremadrettede pengepolitik og herunder renteudvikling.

Konsensus blandt pengeinstitutter på det danske marked er, at renterne vil blive yderligere reduceret i den kommende tid.

Andelsboligkunder er attraktive for bankerne på sigt:

Andelsboligkunder kan være et attraktivt kundesegment for bankerne af flere årsager, blandt andet: Andelsboligkunder er ofte stabile og langsigtede kunder. Andelsboligkøbere, har en tendens til at blive boende i deres bolig i længere tid sammenlignet med lejere.

Dette giver bankerne mulighed for at opbygge langvarige kundeforhold, hvilket er værdifuldt for deres forretning.

I takt med at kunderne har en andelsbolig over en lang periode, kan der på sigt komme friværdi, som måske ønskes belånt. Her kan banken ved at tilbyde finansiering, tjene penge på stiftelsesomkostninger/lånesagsgebyrer, samt renteindtægter fremadrettet. Udover at andelsboligkunder som skal have lån, hvor bankerne selvsagt generer en indtjening ved at tilbyde finansieringsløsninger og kreditfaciliter til f.eks. boligforbedringer mv., er der også potentiale for mersalg, da andelsboligkunder f.eks. kan have et ønske om at forsikre sit indbo gennem en af bankens koncernforbunde samarbejdspartnere.